Pada 9 Januari 2024, The Institute of Internal Auditors (IIA) secara resmi menerbitkan Standar Audit Internal Global (Global Internal Audit Standards – GIAS 2024), menggantikan kerangka sebelumnya dalam International Professional Practices Framework (IPPF). Dokumen ini menjadi acuan utama bagi profesi audit internal di seluruh dunia, termasuk di sektor publik dan swasta.

GIAS 2024 berfungsi sebagai pedoman untuk memandu praktik profesional audit internal, meningkatkan kualitas fungsi audit internal, serta memastikan bahwa profesi ini memberikan nilai tambah dan kepercayaan kepada pemangku kepentingan dan publik.

Kerangka Dasar

GIAS 2024 merupakan bagian dari Kerangka Praktik Profesional Internasional (IPPF) yang terdiri atas:

- Standar Audit Internal Global,

- Persyaratan Topik Spesifik, dan

- Panduan Global.

Kerangka ini memberikan dasar yang menyeluruh agar auditor internal dapat menjalankan tugasnya secara konsisten dan berkualitas tinggi di berbagai lingkungan organisasi.

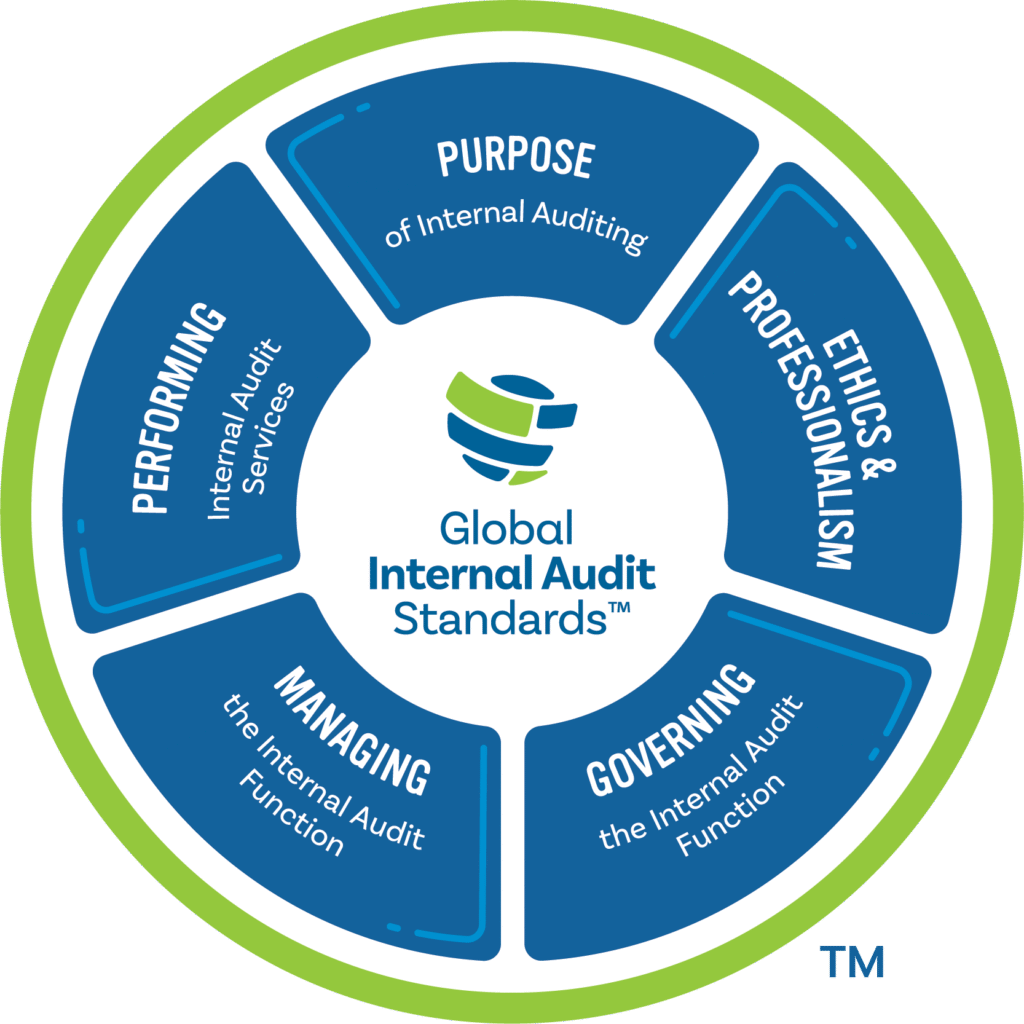

Standar disusun ke dalam lima domain utama, yaitu:

- Domain I: Tujuan Audit Internal

- Domain II: Etik dan Profesionalisme

- Domain III: Tata Kelola Fungsi Audit Internal

- Domain IV: Pengelolaan Fungsi Audit Internal

- Domain V: Pelaksanaan Jasa Audit Internal

Domain II hingga Domain V mencakup unsur-unsur berikut:

- Prinsip (Principles): Penjelasan umum mengenai sekelompok persyaratan dan pertimbangan penerapan yang saling berkaitan.

- Standar (Standards): Terdiri atas:

- Persyaratan (Requirements): Praktik wajib yang harus dipenuhi dalam pelaksanaan audit internal.

- Pertimbangan Penerapan (Considerations for Implementation): Praktik umum dan praktik yang disarankan untuk dipertimbangkan dalam menerapkan persyaratan.

- Contoh Bukti Kesesuaian (Examples of Evidence of Conformance): Cara-cara untuk menunjukkan bahwa persyaratan dalam standar telah diterapkan.

Dalam bagian Persyaratan, standar menggunakan kata “harus (must)”, sedangkan dalam Pertimbangan Penerapan digunakan kata “sebaiknya (should)” dan “dapat (may)” untuk menunjukkan praktik yang umum atau disarankan.

Setiap standar diakhiri dengan daftar contoh bukti kesesuaian. Contoh-contoh tersebut bukan merupakan persyaratan wajib maupun satu-satunya cara untuk menunjukkan kepatuhan terhadap standar. Daftar ini disediakan untuk membantu fungsi audit internal mempersiapkan penilaian kualitas, yang membutuhkan bukti nyata atas penerapan standar.

Standar ini juga menggunakan istilah-istilah tertentu sebagaimana didefinisikan dalam daftar istilah (glossary) yang menyertainya. Untuk memahami dan menerapkan standar secara tepat, penting bagi auditor internal untuk menguasai dan mengadopsi makna serta penggunaan istilah-istilah tersebut sesuai dengan definisi dalam daftar istilah.

Struktur Standar

GIAS 2024 terdiri dari 5 domain, 15 prinsip dan 52 standar.

Domain I: Tujuan Audit Internal

Menjelaskan purpose statement bahwa audit internal memperkuat kemampuan organisasi untuk menciptakan, melindungi, dan mempertahankan nilai melalui asurans, advis, dan wawasan objektif berbasis risiko.

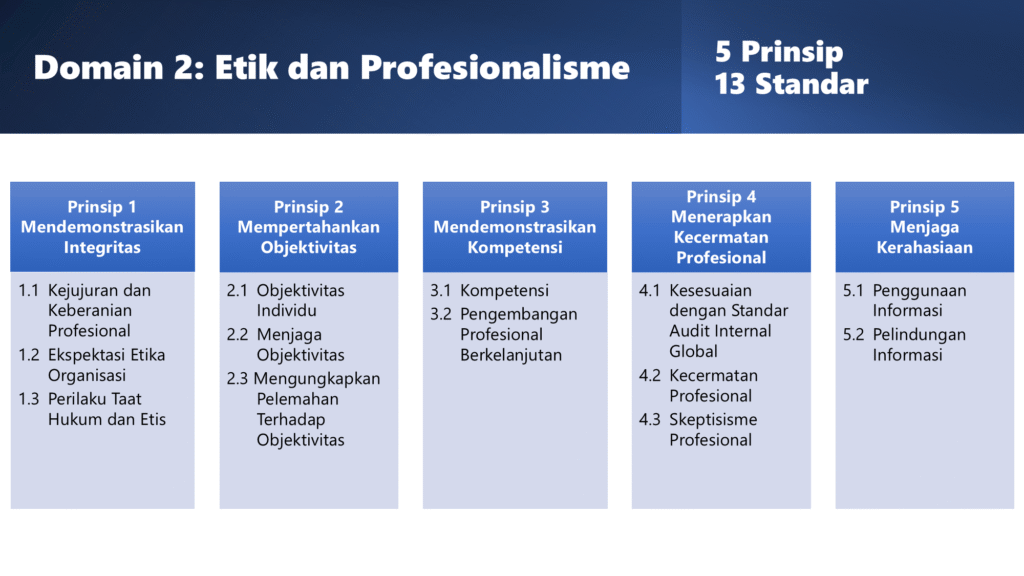

Domain II: Etik dan Profesionalisme

Menggantikan Kode Etik IIA, domain ini memuat prinsip-prinsip perilaku auditor internal profesional seperti integritas, objektivitas, kompetensi, kecermatan profesional, dan kerahasiaan.

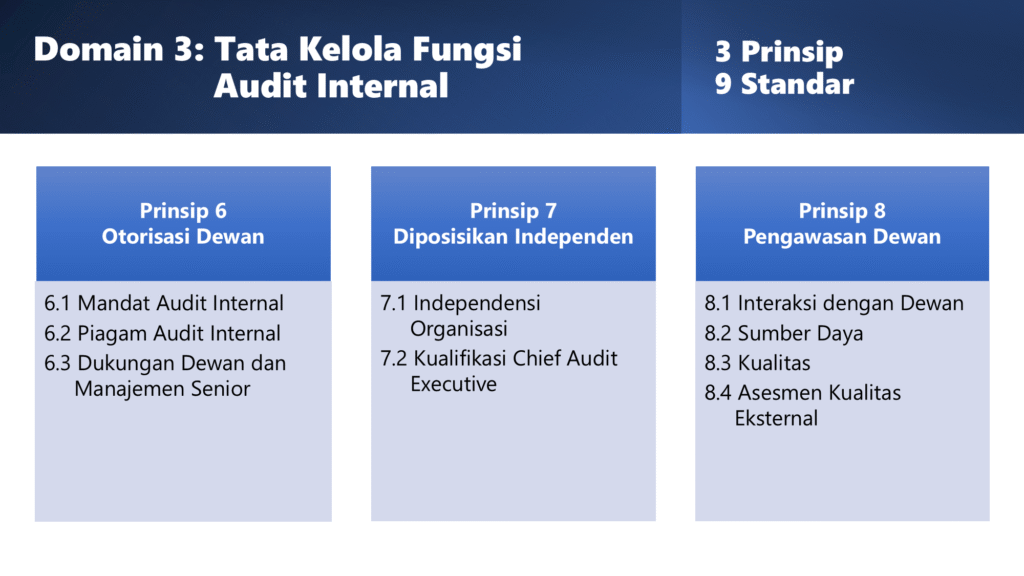

Domain III: Tata Kelola Fungsi Audit Internal

Menetapkan peran dan hubungan antara CAE, dewan (board), dan manajemen senior, termasuk mandat audit internal, piagam audit internal, serta asesmen kualitas eksternal.

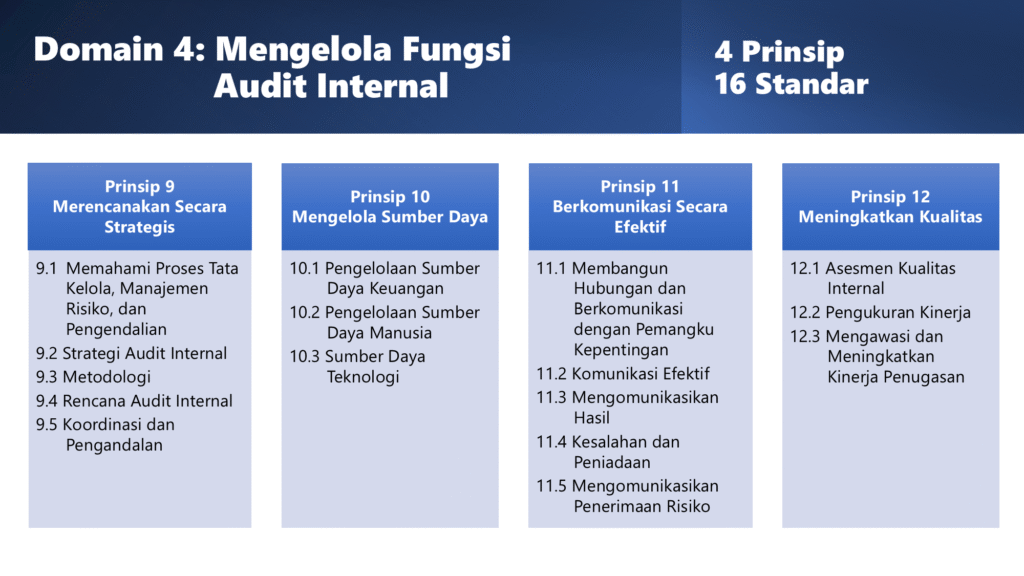

Domain IV: Mengelola Fungsi Audit Internal

Berfokus pada perencanaan strategis, manajemen sumber daya, komunikasi, dan pengawasan mutu dalam pelaksanaan fungsi audit internal.

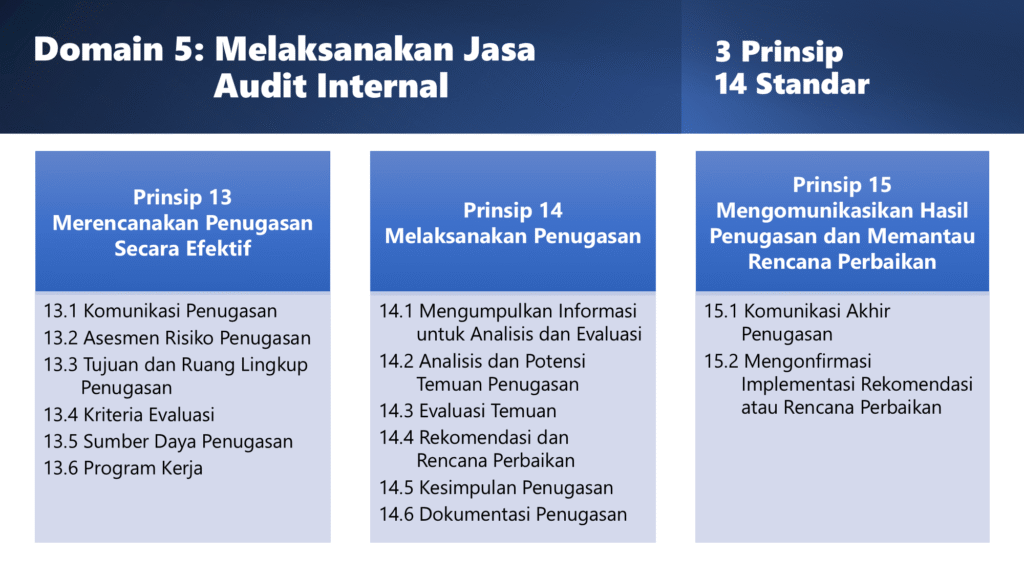

Domain V: Melaksanakan Jasa Audit Internal

Menjabarkan proses perencanaan, pelaksanaan, pelaporan, dan pemantauan hasil penugasan audit internal.

Penutup

GIAS 2024 menghadirkan pendekatan yang lebih modern, terintegrasi, dan adaptif terhadap lanskap risiko yang terus berkembang. Dengan struktur 5 domain, 15 prinsip, dan 52 standar, ini menuntut fungsi audit internal untuk tidak sekadar memeriksa kepatuhan, tetapi juga memberikan nilai strategis bagi organisasi dan publik. Penerapan GIAS 2024 secara konsisten akan membantu fungsi audit internal memperkuat tata kelola, meningkatkan keandalan, serta memperluas peran profesi audit internal dalam menciptakan, melindungi, dan memelihara nilai organisasi.

Salam sukses bermanfaat…