Pernahkah Anda menemukan data yang terasa “aneh”, tapi sulit menjelaskan di mana letak keanehannya? Dalam dunia audit internal, intuisi semacam itu sering muncul, namun intuisi saja tak cukup. Auditor butuh cara yang lebih objektif untuk membedakan mana penyimpangan wajar, dan mana yang patut dicurigai. Di sinilah standar deviasi dan koefisien variasi hadir membantu.

Dengan alat statistik ini, auditor dapat menilai seberapa jauh suatu nilai menyimpang dari rata-rata. Nilai yang terlalu jauh dari pusat sebaran sering kali menjadi sinyal awal adanya anomali, entah karena kesalahan pencatatan, proses yang tidak efisien, atau bahkan indikasi kecurangan. Sehingga, dapat membantu memfokuskan perhatian auditor pada area yang paling berisiko.

Apa Itu Standar Deviasi (SD)?

Secara sederhana, standar deviasi menunjukkan tingkat variasi atau penyebaran data dari rata-ratanya. Semakin kecil nilainya, semakin seragam datanya. Begitu juga sebaliknya, semakin besar nilainya, berarti datanya semakin bervariasi nilainya.

Bagi auditor, informasi ini sangat berguna untuk memahami seberapa “stabil” suatu proses atau pola transaksi.

Bayangkan Anda meninjau biaya perjalanan dinas di beberapa cabang. Jika rata-ratanya Rp5 juta dengan standar deviasi hanya Rp500 ribu, berarti angkanya relatif konsisten. Tapi jika deviasinya mencapai Rp2 juta, mungkin ada hal yang perlu ditelusuri lebih lanjut.

Apa itu Koefisien Variasi (KV)?

Koefisien Variasi adalah ukuran variabilitas relatif, yaitu seberapa besar variasi dibandingkan rata-ratanya. Dengan kata lain, KV menunjukkan seberapa besar ketidakkonsistenan harga relatif terhadap harga rata-rata (dalam %). Semakin besar KV, semakin tidak konsisten harga antar pembelian, sehingga layak diaudit atau distandarkan.

Mengapa Penting dalam Audit Internal?

Audit internal bertujuan memastikan proses berjalan sesuai kebijakan dan risiko dapat dikendalikan. Dalam praktiknya, auditor sering menghadapi ribuan data transaksi. Nah, standar deviasi dan koefisien variasi membantu menyaring perhatian auditor hanya pada data yang paling menyimpang, data yang berpotensi menunjukkan kesalahan, ketidakefisienan, atau bahkan indikasi fraud.

Dengan memahami pola variasi, auditor tak lagi hanya bergantung pada angka rata-rata, tapi bisa membedakan mana penyimpangan alami, dan mana yang mencurigakan.

Contoh Aplikasi Praktis

Dataset

Saya akan menggunakan data yang berasal dari Kaggle, yaitu Company Purchasing Dataset. Dataset tersebut dapat didownload dalam bentuk file CSV.

Dataset sintetis ini terdiri dari 500 baris dan 9 kolom. Mensimulasikan transaksi pengadaan untuk sebuah organisasi menengah sepanjang tahun 2024. Dataset ini mencakup pembelian dalam berbagai kategori (seperti elektronik, furnitur, alat tulis, dan lain-lain) dari berbagai pemasok dan pembeli.

Load Data ke Ms. Excel

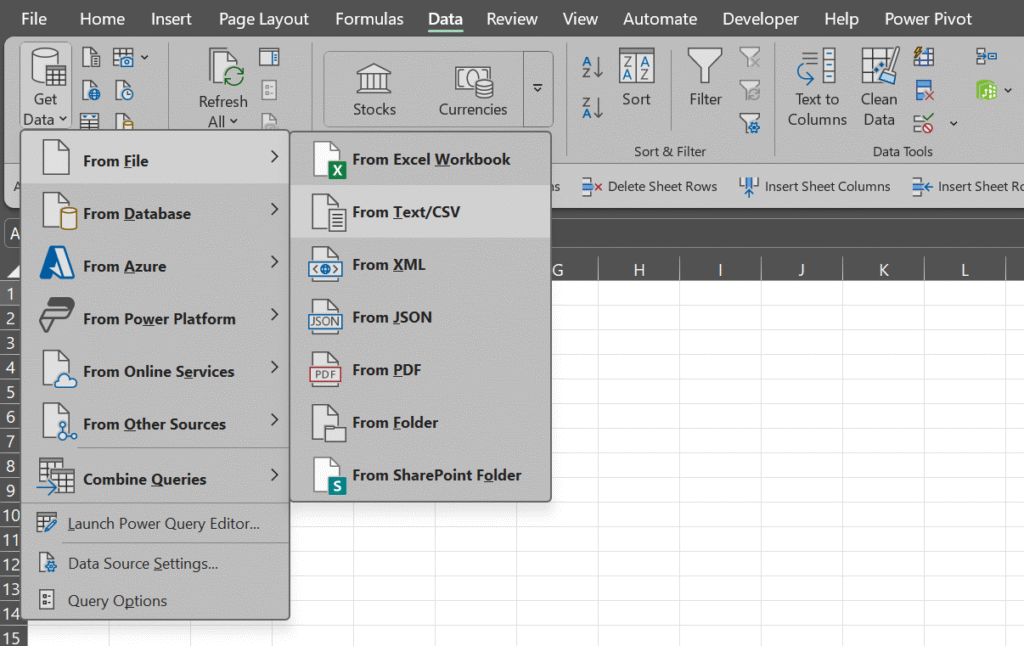

Untuk memasukkan data berformat CSV ke dalam Ms. Excel, berikut Langkah-langkahnya:

- Buka Ms. Excel.

- Dari tab Data, klik Get Data, pada menu yang terbuka pilih From File, kemudian pilih From Text/CSV.

- Pada window yang terbuka, pilih data CSV yang ingin dimasukkan.

- Pada window overview data, klik Load.

- Data masuk dalam Ms. Excel dengan format Table

Validasi Data

Validasi data adalah proses untuk memastikan bahwa data sudah benar, lengkap, dan konsisten sebelum digunakan atau dianalisis. Tujuannya agar kesalahan bisa ditemukan dan diperbaiki, sehingga data menjadi lebih akurat dan dapat dipercaya untuk mendukung pengambilan keputusan.

Ada beberapa hal penting yang perlu dicek agar data benar-benar berkualitas dan siap digunakan, yaitu:

- Kelengkapan. Pastikan semua data yang dibutuhkan sudah terisi, tidak ada nilai kosong atau hilang pada kolom penting.

- Keakuratan. Periksa apakah data sesuai dengan sumber aslinya atau kenyataan sebenarnya.

- Konsistensi. Data harus seragam di seluruh sistem atau tabel. Misalnya, format tanggal dan satuan ukuran.

- Duplikasi. Pastikan tidak ada data ganda, terutama untuk kolom unik seperti ID atau nomor transaksi.

Analisis

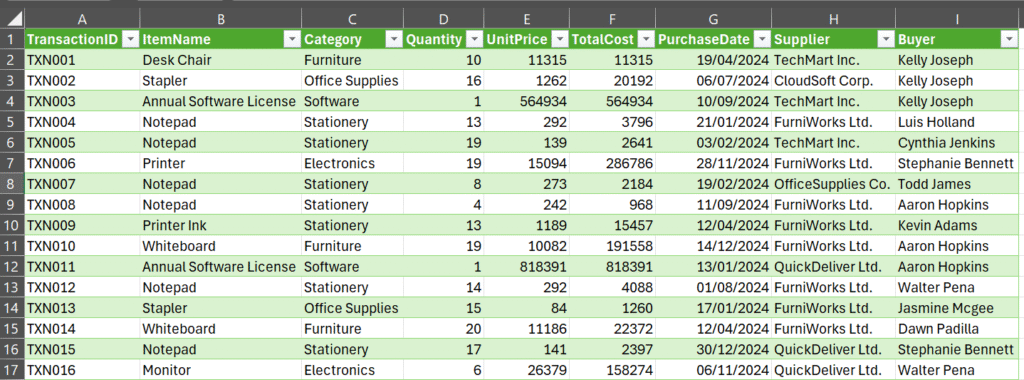

Berikut ini adalah tampilan Sebagian isi dari dataset.

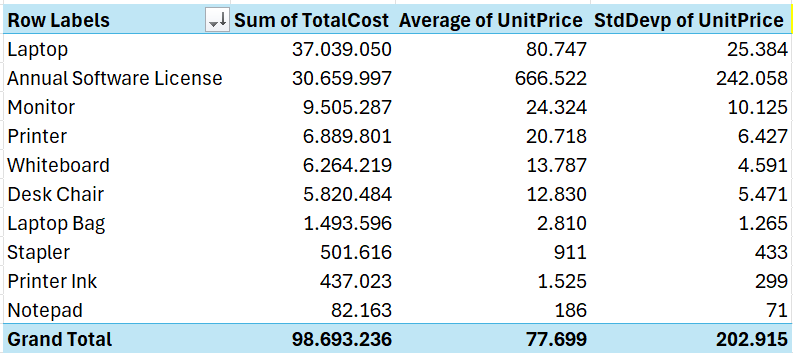

Yang akan saya bandingkan adalah Item Name, bukan Category karena barang yang ada dalam satu kategori berbeda-beda jenis dan harganya. Berikut tampilannya menggunakan Pivot Table.

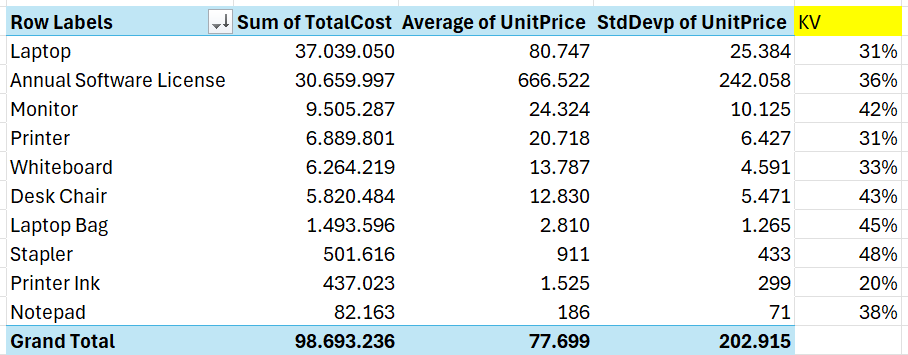

Kolom pertama adalah nama produk, kolom kedua adalah harga pembelian secara total, kolom ketiga adalah harga per unitnya, dan kolom keempat adalah Standar Deviasi (SD) untuk masing-masing produk.

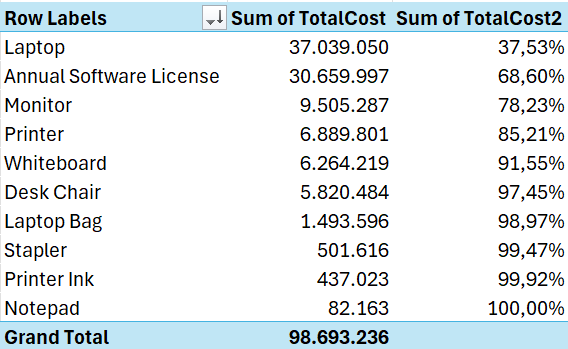

Sebelum lebih lanjut mengenai standar deviasinya, mari kita lihat terlebih dahulu kontribusi penjumlahan masing-masing total pembelian produk terhadap total dalam %. Jangan lupa, untuk melakukan ini, nilai sudah diurutkan dahulu dari yang besar ke kecil.

Dari tabel di atas, kita bisa lihat bahwa empat produk, yaitu Laptop, Annual Software License, Monitor, dan Printer menyumbang sekitar 85% dari keseluruhan biaya pembelian. Disparitas harga keempatnya juga tergolong besar, berdasarkan nilai standar deviasinya. Mereka adalah komponen utama biaya dan perlu mendapat perhatian dalam pelaksanaan audit.

Namun, perbandingan disparitas tidak dapat dilakukan secara langsung antar produk. Karena nilai tersebut terkait langsung dengan harga masing-masing produk. Semakin mahal harganya, tentu standar deviasinya bisa lebih besar dibanding produk yang harganya lebih murah.

Untuk membandingkan disparitas antar produk, dapat menggunakan koefisien variasi (KV). KV ini diperoleh dengan membagi SD dengan harga rata-rata dari masing-masing produk.

Dari koefisien variasi, didapatkan bahwa meskipun SD dari Annual Software License paling besar, ternyata yang harganya paling bervariasi adalah Stapler.

Interpretasi

Auditor dapat memfokuskan area audit berdasarkan distribusi total biaya pembelian dan variabilitasnya.

- Fokus pada empat item yang berkontribusi sekitar 85% dari total biaya pembelian, yaitu Laptop (37jutaan, KV 31%), Annual Software License (30jutaan, KV 36%), Monitor (9jutaan, KV 42%), dan Printer (6jutaan, KV 31%).

- Bisa menambahkan item yang total harganya lebih rendah dengan KV tinggi, 40% ke atas, yaitu Desk Chair (KV 43%), Laptop Bag (KV 45%) dan Stapler (KV 48%).

Selain itu, bisa dianggap aman, seperti Printer Ink, White Board, dan Notepad.

Penutup

Pemanfaatan Standar Deviasi dan Koefisien Variasi bukan hanya sekadar alat statistik untuk mengukur penyebaran data, tetapi juga menjadi instrumen yang dapat berguna dalam audit internal. Melalui analisis terhadap anomali dan ketidakwajaran data, auditor dapat mengidentifikasi potensi penyimpangan, kesalahan pencatatan, atau indikasi fraud secara lebih objektif dan terukur.

Salam sukses bermanfaat…