Dalam dunia audit internal, kemampuan untuk mendeteksi anomali atau potensi kecurangan dalam data keuangan merupakan hal yang sangat penting. Seiring dengan meningkatnya volume data dan kompleksitas transaksi, auditor dituntut untuk tidak hanya mengandalkan pengujian manual atau berbasis sampel, tetapi juga memanfaatkan pendekatan analitis berbasis data (data analytics). Salah satu metode yang dapat digunakan untuk mendeteksi kejanggalan pola data adalah Benford Law atau Hukum Benford.

Benford Law menawarkan cara sederhana namun efektif untuk mengidentifikasi penyimpangan pola angka dalam data keuangan. Dengan menganalisis distribusi digit pertama dari sekumpulan angka, auditor dapat memperoleh indikasi awal adanya potensi manipulasi atau kesalahan. Tulisan ini bertujuan untuk menjelaskan konsep Benford Law, manfaatnya dalam audit internal, langkah-langkah analisis menggunakan Microsoft Excel, serta cara menginterpretasikan hasilnya.

Apa Itu Benford Law

Benford Law merupakan sebuah hukum statistik yang menyatakan bahwa dalam sekumpulan data numerik yang alami dan tidak direkayasa, angka pertama dari data tersebut tidak tersebar secara merata. Angka yang lebih kecil, seperti 1 atau 2, cenderung muncul lebih sering dibandingkan angka besar seperti 8 atau 9.

Namun, Benford Law hanya berlaku untuk data yang bersifat “alami”, yaitu data yang tidak dibatasi oleh rentang tertentu, seperti nilai transaksi, saldo akun, atau data keuangan agregat. Sebaliknya, data yang bersifat tetap atau terbatas (misalnya skor ujian 0–100 atau kode pos) tidak cocok untuk dianalisis menggunakan hukum ini.

Manfaat dan Penggunaan Benford Law dalam Audit Internal

Dalam audit internal, Benford Law dapat digunakan sebagai alat analisis awal (preliminary analysis) untuk mendeteksi anomali pada data. Beberapa manfaat utamanya antara lain:

- Deteksi Anomali Data – Penyimpangan dari pola Benford dapat menunjukkan adanya ketidakwajaran, baik karena kesalahan input, kesalahan sistem, maupun potensi kecurangan.

- Fokus pada Area Risiko Tinggi – Auditor dapat memusatkan perhatian pada akun, transaksi, atau periode yang menunjukkan penyimpangan signifikan.

- Efisiensi Audit – Benford Law memungkinkan auditor memfilter data besar dengan cepat dan objektif sebelum melakukan pengujian mendalam.

- Pendukung Pengambilan Keputusan – Hasil analisis dapat menjadi dasar untuk memperkuat prosedur audit berbasis risiko.

Namun, penting dipahami bahwa Benford Law tidak membuktikan adanya kecurangan. Ia hanya memberikan indikasi awal atau red flag yang perlu dikonfirmasi lebih lanjut melalui pengujian lain.

Langkah-langkah Analisis Benford Law Menggunakan Excel

Berikut panduan sederhana untuk melakukan analisis Benford Law menggunakan Microsoft Excel:

Persiapan Data

Dapatkan data numerik yang akan dianalisis, misalnya nilai transaksi, saldo akun, atau total invoice. Pastikan data sudah bersih dari nol, nilai negatif, atau data non-numerik yang dapat memengaruhi hasil.

Dalam tulisan ini, saya akan menggunakan data Export Sale Invoice (https://www.kaggle.com/datasets/hamidrezabakhtaki/fmcg-export-sale) yang saya download dari Kaggle.

Ekstraksi Angka Pertama

Tambahkan kolom baru untuk mengambil digit pertama dari setiap angka.

Ekstraksi dapat dilakukan menggunakan fungsi LEFT dan TEXT.

=LEFT(TEXT(J2;”0″);1)

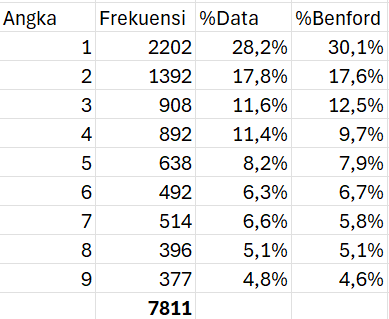

Hitung Frekuensi Digit Pertama

Gunakan fungsi COUNTIF untuk menghitung jumlah kemunculan masing-masing digit (1–9).

=COUNTIF(L$2:L$7812;1)

Setelah itu, hitung persentase aktual dengan membagi jumlah masing-masing digit dengan total seluruh data.

Bandingkan dengan Distribusi Benford

Tambahkan kolom untuk persentase Benford.

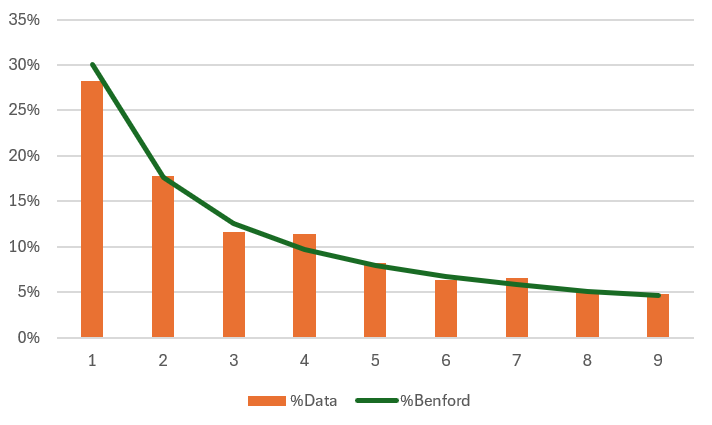

Kemudian buat grafik kombinasi (bar chart dan line chart) untuk memvisualisasikan perbedaan distribusi.

Interpretasi Hasil Analisis

Setelah analisis dilakukan, langkah selanjutnya adalah menginterpretasikan hasilnya.

Berdasarkan grafik di atas, berikut adalah interpretasi dari analisis menggunakan Benford’s Law:

- Digit 1, data (28,2%) sedikit di bawah nilai Benford (30,1%), masih cukup dekat.

- Digit 4, data (11,4%) sedikit di atas nilai Benford (9,7%), masih cukup dekat.

- Digit-digit lainnya (2,3,5–9) menunjukkan penyimpangan kecil dari distribusi Benford, namun tidak ada perbedaan mencolok.

- Secara keseluruhan, data menunjukkan kecenderungan yang cukup konsisten dengan Benford’s Law, walaupun tidak sepenuhnya sempurna.

Distribusi digit pertama pada dataset ini sangat mirip dengan distribusi Benford. Artinya, data kemungkinan besar wajar dan alami, tanpa indikasi kuat adanya manipulasi atau anomali.

Perlu ditekankan bahwa jika terdapat penyimpangan atau kejanggalan dari hasil Benford Law, hal tersebut tidak boleh langsung disimpulkan sebagai bukti kecurangan. Melainkan, sinyal awal untuk melakukan investigasi lebih lanjut melalui prosedur audit lain, seperti wawancara, data sampling, atau reconciliation check.

Penutup

Benford Law merupakan alat statistik sederhana namun bermanfaat dalam dunia audit internal. Dengan menganalisis distribusi digit pertama dari data keuangan, auditor dapat mendeteksi anomali secara cepat dan objektif. Meskipun demikian, hukum ini sebaiknya digunakan sebagai alat pendukung, bukan satu-satunya dasar dalam pengambilan keputusan audit.

Dalam era digital dengan volume data yang terus meningkat, kemampuan memanfaatkan teknik analitis seperti Benford Law menjadi kompetensi yang berguna bagi auditor modern. Dengan pemahaman yang baik dan penerapan yang tepat, Benford Law dapat membantu meningkatkan efektivitas, efisiensi, serta kualitas hasil audit internal secara keseluruhan.

Salam sukses bermanfaat…